Ingen havvind uden havne

")

En ny rapport fra CIP Fonden viser, at de danske havne ikke har den nødvendige kapacitet til at indfri de danske mål for udbygning af havvind.

Kombinationen af underdimensionerede havne, en usikker og ujævn planlægning af den danske havvindudbygning og relativt få havnearealer gør, at der vil opstå betydelige flaskehalse i udbygningen, som risikerer at blokere for indfrielsen af klimamålene.

Til gengæld vil strategiske investeringer i udvalgte danske havne betyde, at Danmark kan nå målene for udbygning af havvind og samtidig fastholde sin stærke position på markedet for installation af havvind.

Den grønne omstilling forudsætter en massiv udbygning af vedvarende energi. Alene i 2030 skal Danmark have mere end femdoblet den havvindkapacitet, vi historisk har opbygget på mere end 20 år. Og frem mod 2050 forventes Danmark at udbygge i alt 52 GW dansk havvind mod 2,3 GW dansk havvind installeret i dag.

Det øger travlheden i havnene, når et historisk stort antal møller skal udskibes. Men oveni det bliver møllerne både større og tungere. Allerede fra 2025 ventes 15 MW-havvindmøllen at blive industristandarden. Med en vægtforøgelse på 50 pct. stiller det nye krav til kajernes bæreevne og dybden på sejlrenderne. Det sætter et hidtil uset pres på havnene, hvorfra møllerne skal produceres og installeres.

I rapporten fastslår CIP Fonden, at kun meget få havne i dag kan imødekomme den efterspørgsel, og selv ikke med en opgradering af samtlige danske installationshavne vil Danmark kunne indfri udbygningsmålsætningerne, da der vil opstå flaskehalse i spidsbelastningsårene omkring 2030.

”Den grønne omstilling risikerer at strande på kajkanten, fordi vi simpelthen ikke er i stand til at udskibe de vindmøller, der skal til for at indfri de udbygningsmål, Danmark har forpligtet sig til gennem internationale aftaler.. Det skyldes, at projekterne bliver flere, og møllerne bliver større og tungere. Derfor er der behov for betydelige investeringer i danske havne,” udtaler ledende partner i CIP Fonden, Charlotte B. Jepsen.

Det får CIP Fonden til at efterlyse klare udbygningsplaner for havvind, så investeringsbeslutningerne bliver truffet på et sikkert grundlag.

”Det er en udfordring, at de politiske målsætninger er store, mens kun få af havvindprojekterne er kendte. Det skaber usikkerhed gennem hele værdikæden, når der er uklarhed om, hvor de konkrete projekter skal opføres, hvornår de skal opføres, og hvilken udvikler der bliver ansvarlig. Den usikkerhed betyder, at der ikke kan træffes beslutninger om disse store irreversible infrastrukturinvesteringer i dansk havnekapacitet, da der mangler et investeringssignal fra politisk hold,” siger Charlotte B. Jepsen.

Netop usikkerheden i værdikæden er vigtig. For havnene er ikke kun vigtige for det enkelte projekt, men for hele værdikæden. Det er en forudsætning, at der kan udskibes vindmøller fra danske havne, hvis vi fortsat skal have en stor og stærk vindmøllerproduktion og følgeindustri rundt om i landet.

Danske havne kan få en nøglerolle i Europas grønne omstilling

Trods udfordringerne står danske installationshavne godt i den internationale konkurrence i Nordeuropa, som er præget af en endnu større mangel på havnekapacitet. Både kapaciteten i danske installationshavne samt den mangeårige erfaring med at installere havvindmøller gør havnene til en markant aktør i både Nord- og Østersøen.

”Den gode og den dårlige nyhed er, at problemet er det samme i resten af Europa, så her og nu er der kun begrænset hjælp at hente udefra. Til gengæld kan vi, hvis vi håndterer udfordringen rigtig, skabe et nyt eksporteventyr for danske havne, der kan blive centrale i Europas grønne omstilling. Men det kræver, at vi handler. For ellers overhaler udenlandske konkurrenter os,” siger Charlotte B. Jepsen.

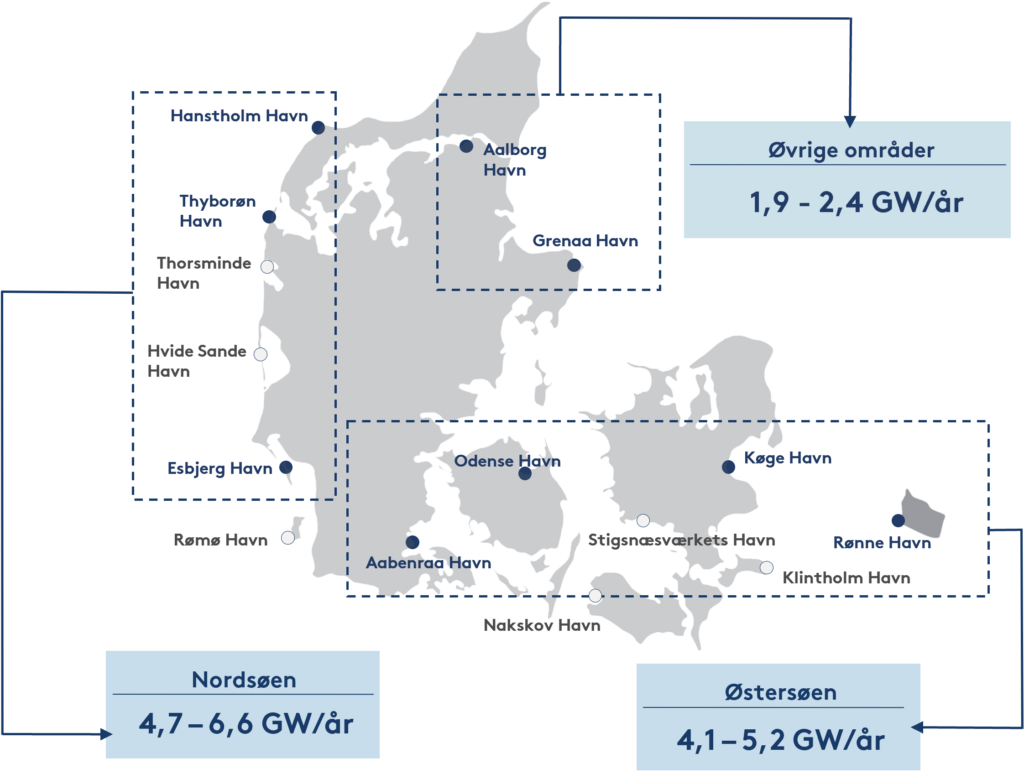

Samlet har CIP Fonden identificeret 91 GW havvind, som kan forventes at skulle installeres fra danske havne frem mod 2050. Der er tale om 52 GW dansk havvind samt de nærtliggende udenlandske havvindmølleparker, hvor danske havne ligger tættest.

Ved at investere i en opgradering af danske installationshavne, nedbringe tidsforbruget på myndighedsbehandling og fremrykke havvindudbud kan Danmark ifølge CIP Fonden indfri udbygningsmålsætningerne, mens der både skabes tusindvis af arbejdspladser og vækst for op imod 80 mia. kr. over hele perioden.

Læs hele rapporten her

Figur 1.1. Danmarks havnekapacitet fsva. havvindinstallation, GW/år, afrundet

Kilde: CIP Fonden baseret på KPMG (2023)

Anm.: I KPMG’s beregning indgår både de blå og grå havne, og den samlede havnekapacitet er angivet ved det højeste antal GW/år i intervallene. I det konservative scenarie er det kun de blå havne der indgår, og derfor er den samlede havnekapacitet i antal GW/år mindre i dette scenarie, og er angivet ved det mindste tal i intervallene.